原创: 杨延文 延文金融工作室

在民间借贷繁杂的几年混乱局面后,各个小额信贷机构回归本质是必然的。

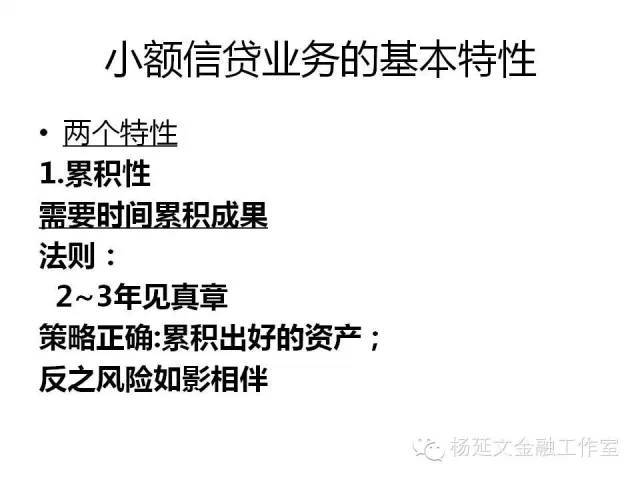

业务不管千变万化,基本的特性是变不了的,尤其是小额贷款的两个基本特性更是不会变化,需要必须牢牢的记在心里。

小额贷款的成功营运是需要时间来累计的,它不是一蹴而就的事业。(从播种到收获中间是需要一段不短的时间,我们把它就叫做坚持)。

这个特性很容易被漂亮的外表掩盖起来,这个迷人的外表就是利息收入,及过早体现的盈利。

前几年,我们不少开始从事小贷行业的朋友,忽略了小额贷款的这个特性,甚至是压根就不知道有这个特性。

不少小贷公司在刚刚成立的时候,就呼啦啦的把贷款一口气就放出去了,感觉很轻松。

同时,有一个十分搞笑的心理现象:只要自家账上有现金,就惶惶不可终日,款放出去就舒服了;至于放不出去的款比收不回来本金还要着急,不知道一个影子从此跟上了我们,这个影子的名字就叫风险。

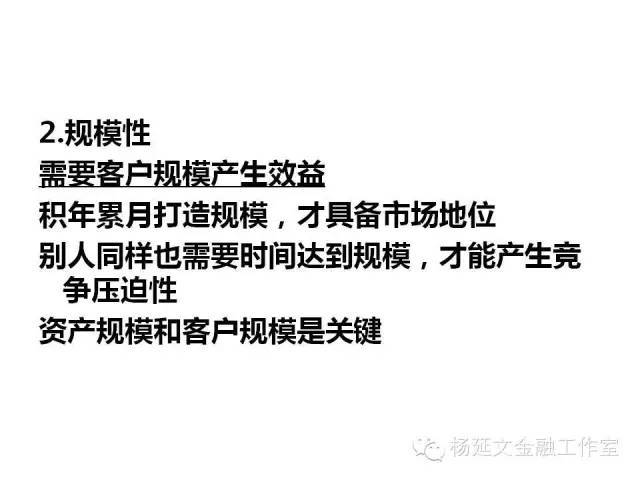

要注意:这里指的既是资产规模(通常也就是信贷规模),又是客户数量的规模,而客户规模更为重要。

规模效应是小额贷款的一个重要原理,做小额贷款要耐得住寂寞,一步一步来打造自己的优势。

要做到这一点是很难很难的,毕竟从股东到员工哪个不想早早就就赚钱呢?

但是,但是,做贷款有一个特别容易迷惑人的假象,非专业的人士特别容易上当。这就是:

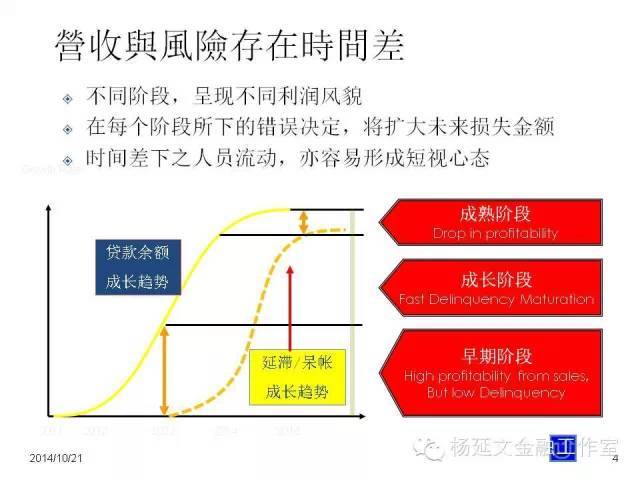

收入在前,风险在后。

其实风险一直是如影相随,像幽灵一样随时可能把你吃掉,开始风险会让你尝到足够的甜头,最后一口把你吃掉。

因为,从取得利息收入到风险的显露有一个时间差,在取得可观利息收入的时候,最容易利令智昏,陶醉在这个时间差中,忘掉了一切。

这个阶段最容易犯下错误的决定。

不专业的人往往还挨打不长记性。

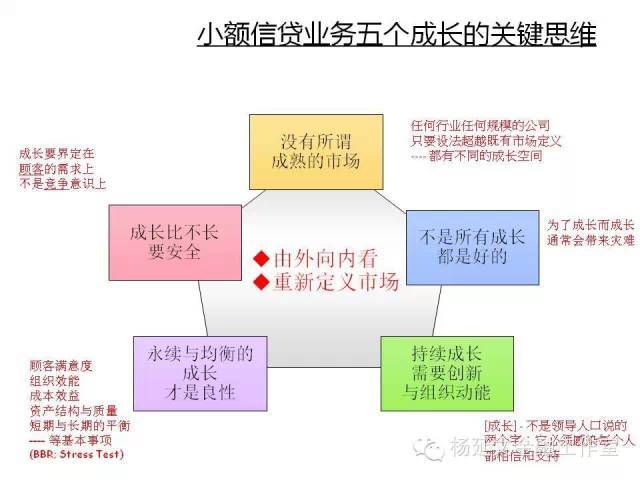

如何确定小额贷款的业务成长方式就特别的重要,直接关系到未来的生死存亡。

|